投資信託を選ぶ時、

コストだけではなく成長性の高さにもこだわりたい

長期の資産形成は

コスト&リターンの

トータル・リターン*が重要*コスト控除後のトータル・リターンを指します。

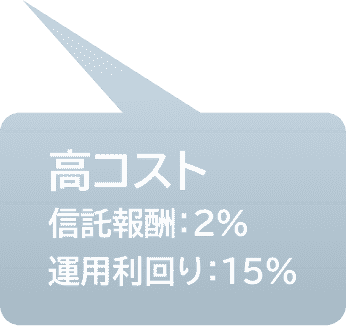

長期運用におけるコストとリターンの

長期運用におけるコストとリターンの

※運用利回りは信託報酬控除前の運用利回りを指します。

※上記は信託報酬の大小が長期的にパフォーマンスへ与える影響をイメージしていただくための図です。すべてのケースにあてはまるものではなく、また実際の数値に基づくものではありません。将来の運用成果等を示唆・保証するものではありません。

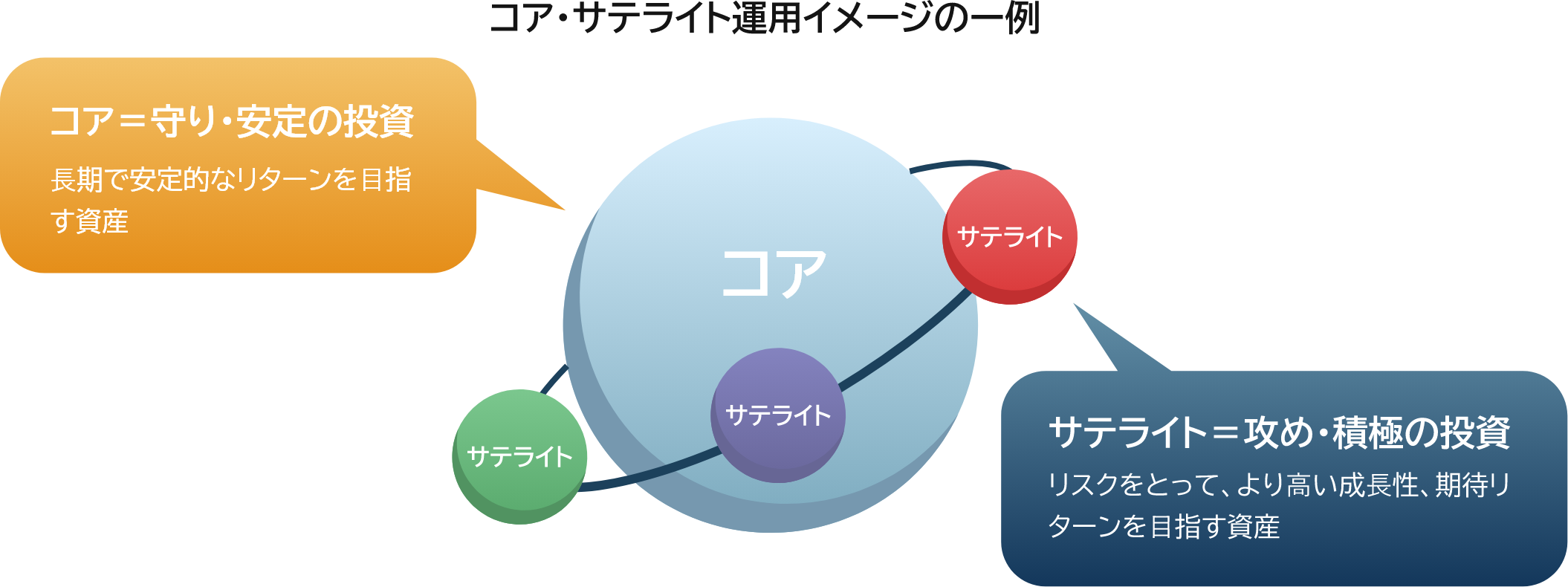

より高い成長性が期待できる

より高い成長性が期待できる

※上記はイメージ図であり、すべてのケースに当てはまるものではなく、また実際の数値に基づくものではありません。

出所:Bloomberg L.P.のデータに基づきイーストスプリング・インベストメンツ作成。

*各国指数の月次リターンを基に算出、複数の株式市場に投資するポートフォリオについては、それぞれの国の株式に記載の割合で月次リバランスをする前提で試算。

※米国:S&P500種指数、日本:TOPIX(東証株価指数)、インド:SENSEX指数、ベトナム:VN指数、インドネシア:ジャカルタ総合指数。全てネット・トータル・リターン、配当込み。現地通貨ベース。

※あらゆるコストは控除しておらず、また指数に直接投資することはできません。各指数は、+αシリーズのベンチマークでも参考指数でもありません。上記は、一定の前提のもとで計算したシミュレーションであり、実際のパフォーマンスとは異なります。各指数の比率は一例として試算したものであり、推奨する比率ではありません。

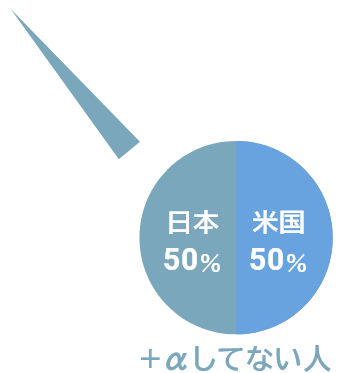

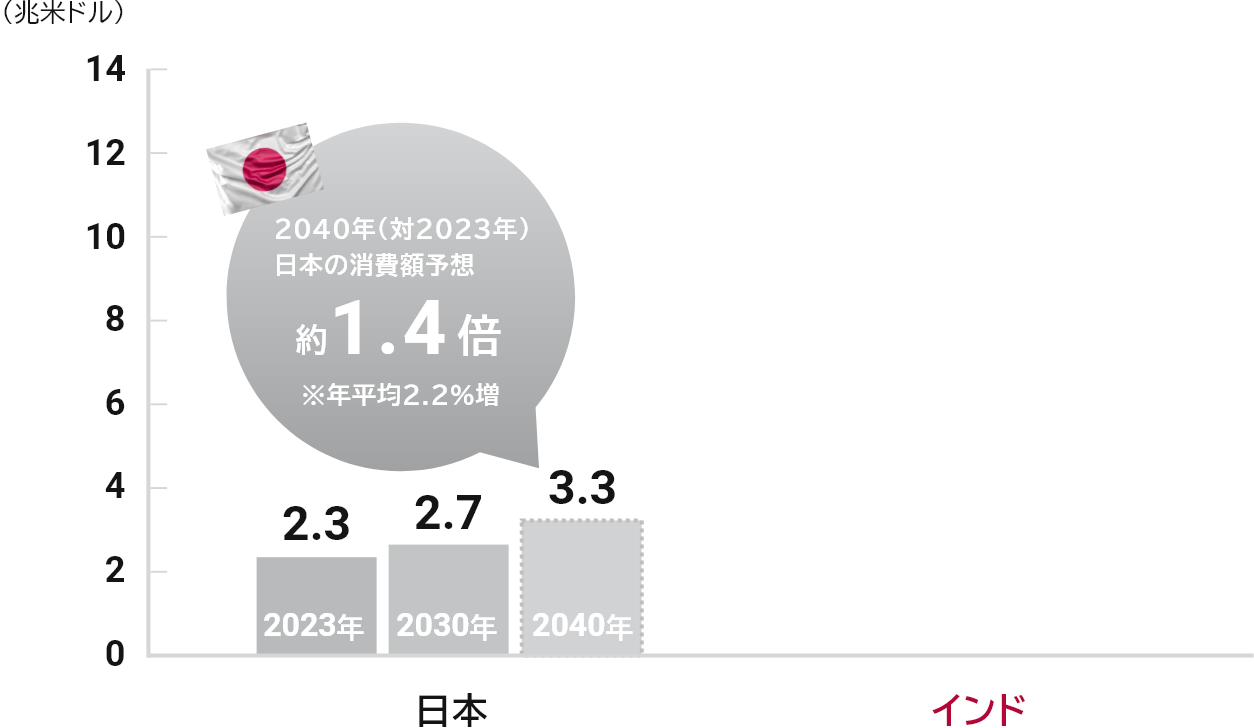

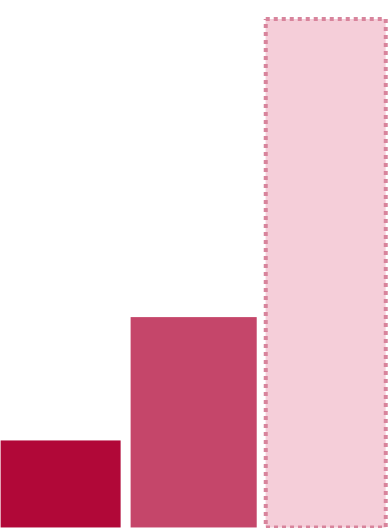

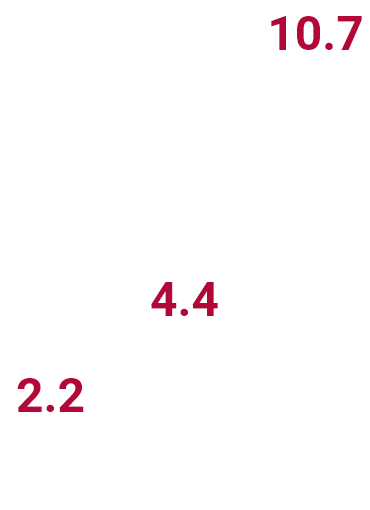

インドネシア株・インド株・ベトナム株を

インドネシア株・インド株・ベトナム株を

+αする理由1

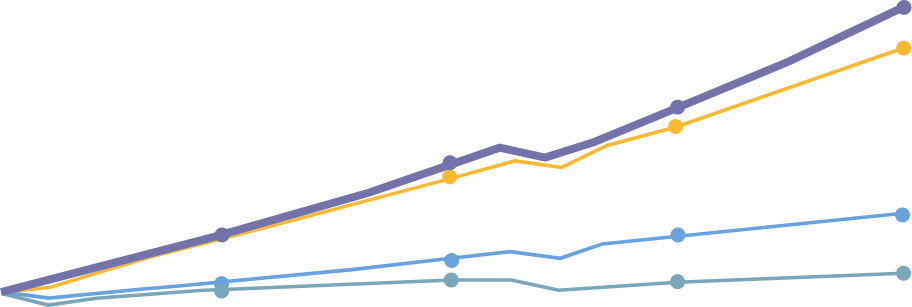

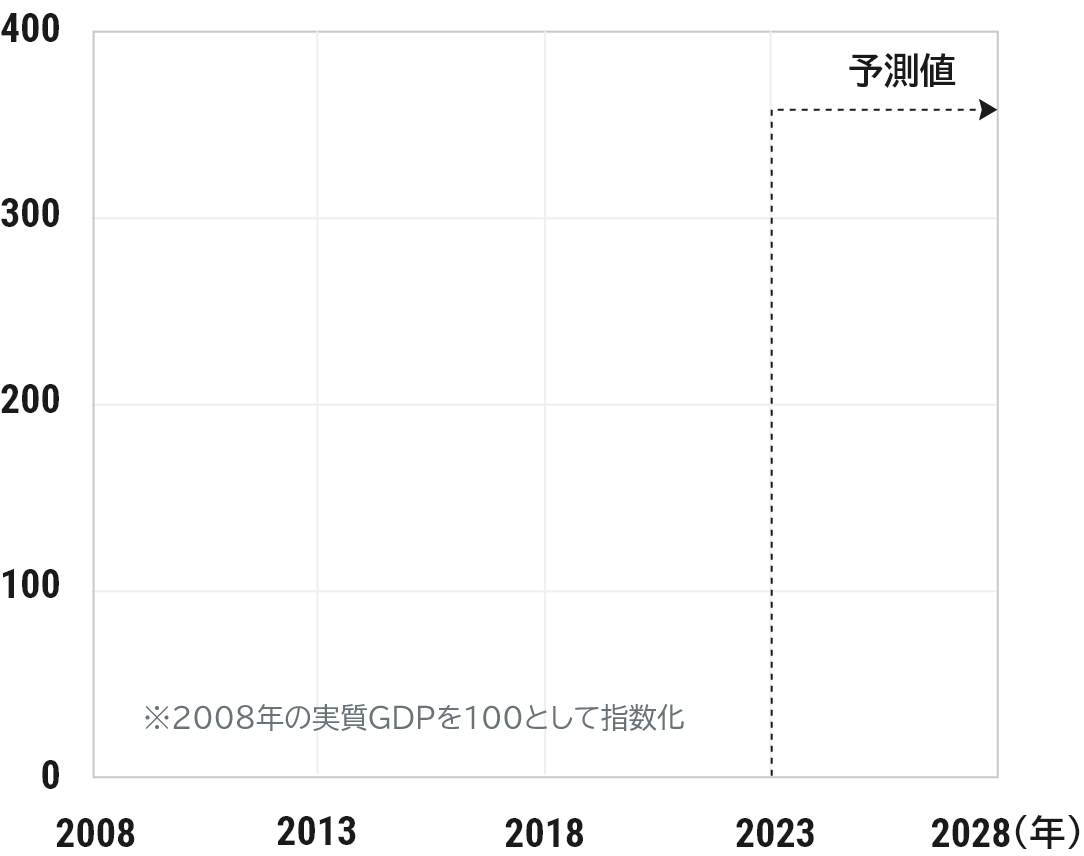

各国・地域の実質GDP(国内総生産)の推移(2008年〜2028年)

実質GDP年平均成長率(5年間)

| 2019-2023 | 2024-2028 | |

|---|---|---|

| インド ネシア |

3.3% | 5.0% |

| 新興国 平 均 |

3.3% | 4.0% |

| 米 国 | 1.9% | 1.9% |

| 日 本 | 0.1% | 0.6% |

出所:IMF世界経済見通しデータベース(2023年10月)のデータに基づきイーストスプリング・インベストメンツ作成。2023年以降はIMFによる予測値。

+αする理由2

出所:IMF世界経済見通しデータベース(2023年10月)のデータに基づきイーストスプリング・インベストメンツ作成。

出所:Bloomberg L.P.、Euromonitor Internationalのデータ(2024年3月時点)に基づきイーストスプリング・インベストメンツ作成。2030年以降は予測値。

中間・⾼所得者層の⼈⼝は、中間・⾼所得者層の家計⽐率×⼈⼝で算出。

中間所得者層は年間世帯可処分所得が5,000⽶ドル以上35,000⽶ドル未満、⾼所得者層は年間世帯可処分所得が35,000⽶ドル以上の所得者層を指します。

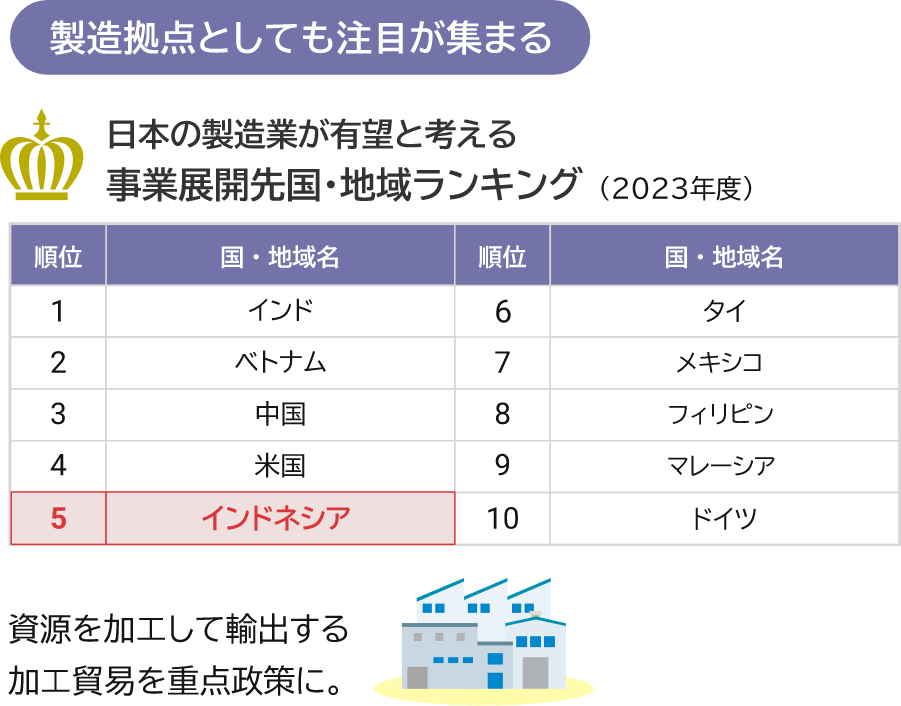

出所:外務省、各種報道、国際協力銀行「わが国製造業企業の海外事業展開に関する調査報告」(2023年度)に基づきイーストスプリング・インベストメンツ作成。

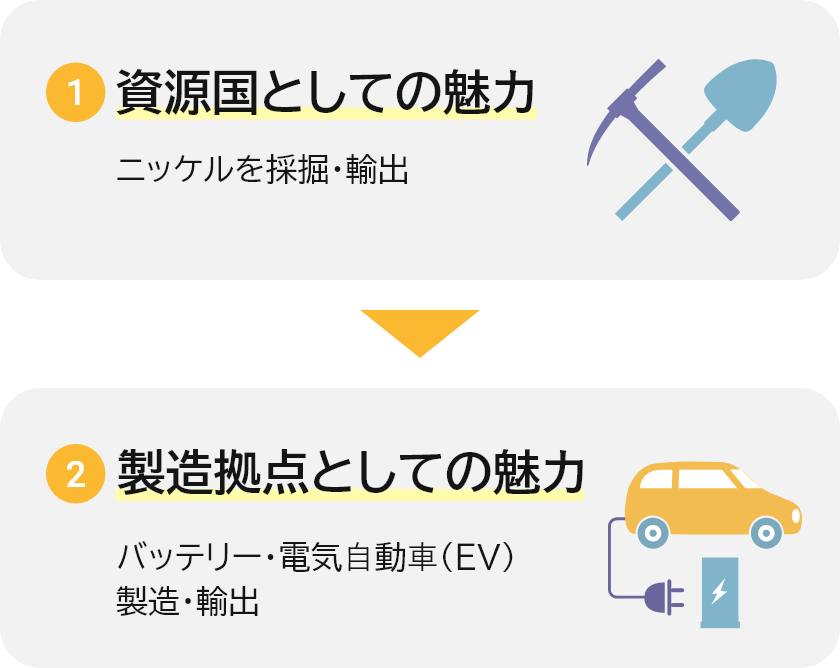

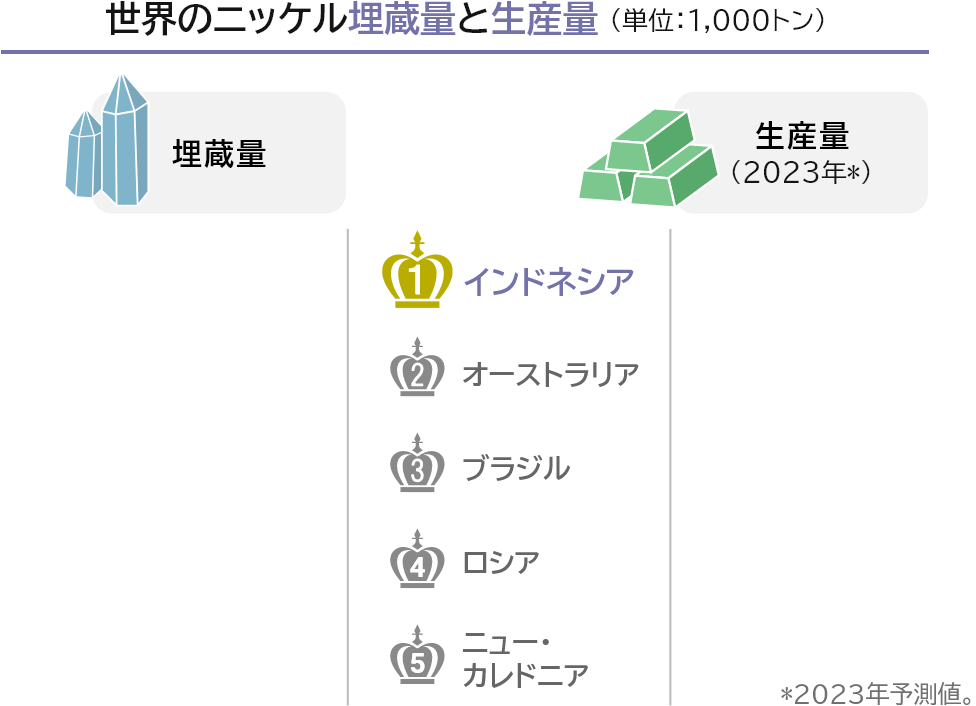

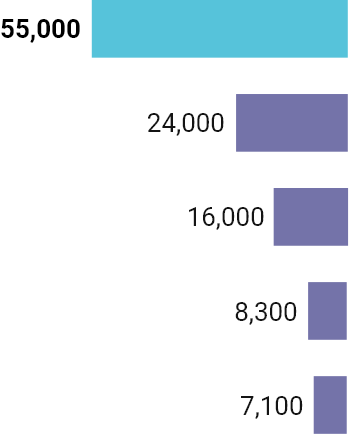

出所:米国地質調査所資料、各種報道等に基づきイーストスプリング・インベストメンツ作成。

ご覧になりたい期間を選択してください。

年初来

1年

3年

5年

10年

最大

出所:Bloomberg L.P.のデータに基づきイーストスプリング・インベストメンツ作成。インドネシアの株価:ジャカルタ総合指数。

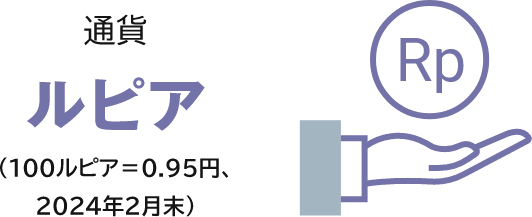

インドネシアルピアの対円は100インドネシアルピア当たりの推移。

+αインドネシア情報

出所:外務省、IMF世界経済見通しデータベース(2023年10月)、

Bloomberg L.P.のデータに基づきイーストスプリング・インベストメンツ作成。

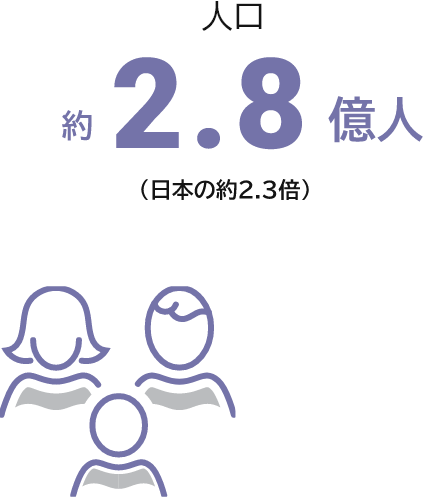

※名目GDP、一人当たり名目GDP、人口については2024年の予測値。

インドネシアには、世界第6位となる2,500社以上のスタートアップ企業が存在しています。(日本は約600社で世界第25位。2024年3月時点*。)

政府がデジタルエコノミー先進国となることを目標に掲げスタートアップ育成支援策を行ってきた結果、デジタル化が急速に進み、アプリを通じた様々なサービスやECサイト等のスタートアップ企業が数多く生まれました。

こうしたスタートアップ企業への海外からの投資も増加しており、新しい成長分野として注目を集めています。

*出所:スタートアップランキング、各種報道

+αする理由1

各国・地域の実質GDP(国内総生産)の推移(2008年〜2028年)

実質GDP年平均成長率(5年間)

| 2019-2023 | 2024-2028 | |

|---|---|---|

| インド | 4.0% | 6.3% |

| 新興国 平 均 |

3.3% | 4.0% |

| 米 国 | 1.9% | 1.9% |

| 日 本 | 0.1% | 0.6% |

出所:IMF世界経済見通しデータベース(2023年10月)のデータに基づきイーストスプリング・インベストメンツ作成。2023年以降はIMFによる予測値。

+αする理由2

出所:インド準備銀行のデータに基づきイーストスプリング・インベストメンツ作成。

※インドの会計年度は4⽉から翌年3⽉まで。例えば2022年度は2022年4⽉〜2023年3⽉。

※四捨五入の関係上、グラフの中の数字の合計が100%にならない場合があります。

出所:Euromonitor Internationalのデータ(2024年3月時点)に基づきイーストスプリング・インベストメンツ作成。

2030、2040年は予測値。名目ベース、インフレ率等は考慮していません。

インドでは「メイク・イン・インディア(インドでものづくりを)」をスローガンに掲げ、インドを世界の製造・輸出拠点にすべく、製造業の発展にも力を入れています。

また、外国企業誘致の促進に不可欠なインフラ整備を重点政策とし、インフラ投資を加速しています。

ご覧になりたい期間を選択してください。

年初来

1年

3年

5年

10年

最大

出所: Bloomberg L.P.のデータに基づきイーストスプリング・インベストメンツ作成。インドの株価:SENSEX指数。

+αインド情報

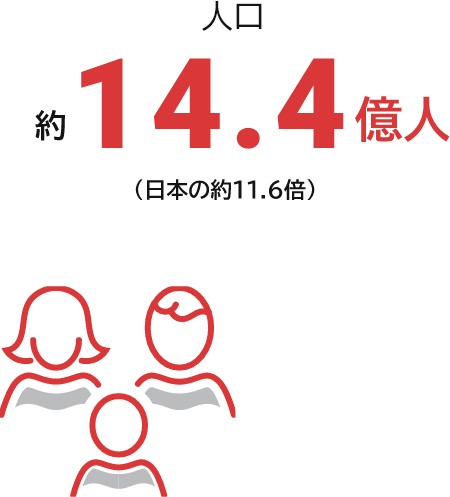

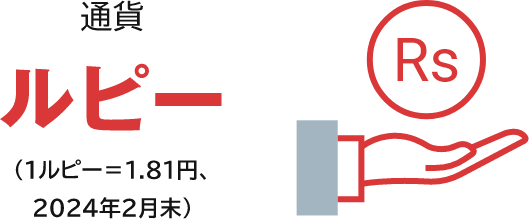

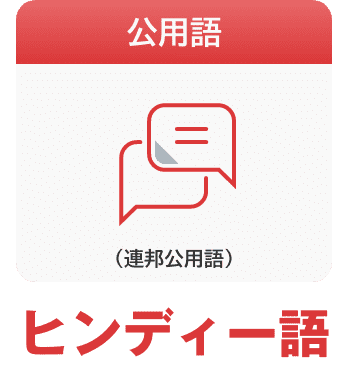

出所:外務省、IMF世界経済見通しデータベース(2023年10月)、Bloomberg L.P.のデータに基づきイーストスプリング・インベストメンツ作成。

※名目GDP、一人当たり名目GDP、人口については2024年の予測値。

(インドでものづくりを)

インドはかつて農業(第一次産業)中心の国でした。しかし、製造業(第二次産業)を中心に発展した中国などの東アジア諸国とは異なり、1990年代からは欧米向けのITサービス(第三次産業)輸出国として発展してきました。現在、インド政府は「メイク・イン・インディア(インドでものづくりを)」をスローガンに掲げ、外国企業の製造拠点の誘致を図るなど、製造業振興を進めています。

+αする理由1

各国・地域の実質GDP(国内総生産)の推移(2008年〜2028年)

実質GDP年平均成長率(5年間)

| 2019-2023 | 2024-2028 | |

|---|---|---|

| ベトナム | 5.1% | 6.7% |

| 新興国 平 均 |

3.3% | 4.0% |

| 米 国 | 1.9% | 1.9% |

| 日 本 | 0.1% | 0.6% |

出所:IMF世界経済見通しデータベース(2023年10月)のデータに基づきイーストスプリング・インベストメンツ作成。2023年以降はIMFによる予測値。

+αする理由2

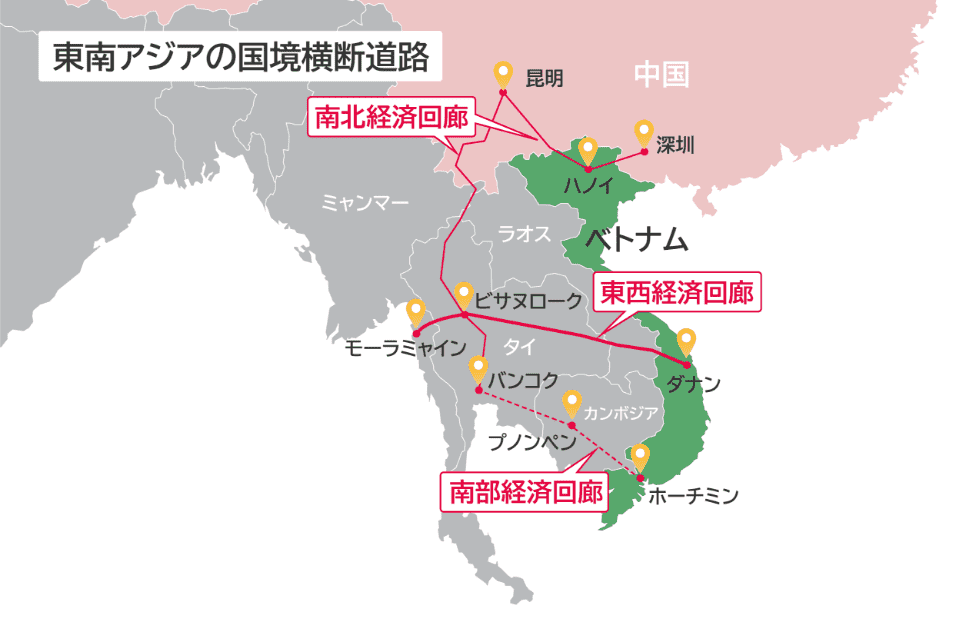

ベトナムは、中国やASEAN諸国の巨大な消費市場と近接しており、経済回廊の整備により物流網も構築される等、地理的優位性を有しています。

出所:各種報道に基づきイーストスプリング・インベストメンツ作成。

近年、中国以外に製造拠点を作り、中国に海外拠点を集中させるリスクを回避する「チャイナ・プラス・ワン」の投資先としても注目を集めています。ベトナム政府も法人税優遇等の積極的な外資誘致政策を行っており、日本企業が選ぶ中期的な有望事業展開先・地域ランキングにおいて、インドに次ぐ第2位となっています。

出所:各種報道、国際協力銀行「わが国製造業企業の海外事業展開に関する調査報告」(2023年度)に基づきイーストスプリング・インベストメンツ作成。

ベトナムはFTA締結による関税の撤廃・引き下げを積極的に推進しており、貿易拡大による輸出増加も期待されています。

【ベトナムが締結・合意する主なFTA等】

ASEAN自由貿易協定(AFTA)、中国ASEAN自由貿易協定(ACFTA)、ASEANオーストラリア・ニュージーランド自由貿易協定(AANZFTA) 、日本ベトナム経済連携協定、EUベトナム自由貿易協定(EVFTA)、地域的な包括的経済連携協定(RCEP)

出所:各種報道、ベトナム統計局のデータに基づきイーストスプリング・インベストメンツ作成。*2022年は推計値。

ご覧になりたい期間を選択してください。

年初来

1年

3年

5年

10年

最大

出所:Bloomberg L.P.のデータに基づきイーストスプリング・インベストメンツ作成。ベトナムの株価:ベトナムVN指数。

ベトナムドンの対円は100ベトナムドン当たりの推移。

+αベトナム情報

出所:外務省、IMF世界経済見通しデータベース(2023年10月)、Bloomberg L.P.のデータに基づきイーストスプリング・インベストメンツ作成。

※名目GDP、一人当たり名目GDP、人口については2024年の予測値。

ベトナムの輸出品目は、2010年頃までは繊維・衣料品が中心でした。しかし、主に外国企業のスマートフォンの工場建設をきっかけに、PC・スマートフォンなどの輸出品目が増加し、製造業の発展や工業化に貢献しました。現在では、エレクトロニクス関連が輸出の主力となっています。

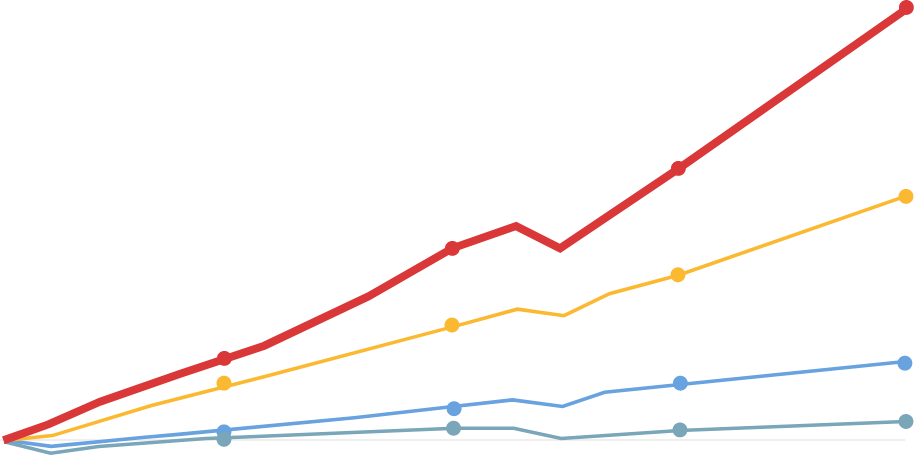

積立投資シミュレーション

積立投資シミュレーション過去にさかのぼって+αシリーズを積立投資していたら、いくらになっていたかシミュレーションしてみましょう。

※上記+αインド(シミュレーション)は、+αインドの投資先ファンドである「イーストスプリング・インベストメンツ・インディア・コンシュマー・エクイティ・オープン・リミテッド」と「イーストスプリング・インベストメンツ・インディア・インフラストラクチャー・エクイティ・オープン・リミテッド」(両ファンド共米ドルベース)を50%:50%で月次リバランスした実績から+αインドの運用管理費用(信託報酬、年率0.3905%)を控除したシミュレーションです。

※+αベトナム(シミュレーション)は、+αベトナムの投資先ファンドである「イーストスプリング・インベストメンツ - ベトナム・エクイティ・ファンド クラスJ」(米ドルベース)の実績から+αベトナムの運用管理費用(信託報酬、年率0.539%)を控除したシミュレーションです。

※+αインドネシア(シミュレーション)は、+αインドネシアの投資先ファンドである「イーストスプリング・インベストメンツ – インドネシア・エクイティ・ファンド クラスJ」(米ドルベース)の実績から+αインドネシアの運用管理費用(信託報酬、年率0.517%)を控除したシミュレーションです。

※期間は、投資先ファンドの運用開始以降のデータを使用。

※積立については、毎月末に一定額を追加購入したと仮定し(購入時の手数料、税金等は控除していません。)、買付時は買付時点の為替、評価時は2024年2月末時点の為替(どちらもBloomberg L.P.のデータを使用。)で換算。

※投資先ファンドである外国籍投資信託に直接投資することはできません。

※当シミュレーションは、シミュレーションに基づく参考表示による情報提供を目的としているものであり、投資勧誘を目的とするものではありません。上記は、一定の前提のもとで計算したシミュレーションであり、実際のパフォーマンスとは異なります。数値は過去の実績及び架空の前提条件をもとに計算したものであり、将来の運用成果を保証するものではありません。

※この機能の正確性、完全性を保証するものではありません。当シミュレーションは事前の通知なしに内容を変更することがあります。

※投資のご判断につきましては、ご自身でなさいますようお願いいたします。

基準価額の変動要因

投資信託は預貯金とは異なります。

当ファンドは、投資信託証券への投資を通じて主に値動きのある有価証券に投資するため、当ファンドの基準価額は投資する有価証券等の値動きによる影響を受け、変動します。また、外貨建資産に投資しますので、為替変動リスクもあります。したがって、当ファンドは投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割込むことがあります。当ファンドの運用による損益は、すべて投資者のみなさまに帰属します。

基準価額の変動要因となる主なリスク:株価変動リスク、為替変動リスク、信用リスク、流動性リスク、カントリーリスク、外国の税制変更リスク

※基準価額の変動要因は上記に限定されるものではありません。詳細につきましては、最新の「投資信託説明書(交付目論見書)」をご覧ください。

投資者が直接的に負担する費用

| 購入時手数料 | ありません。 |

| 信託財産留保額 | 換金の受付日の翌営業日の基準価額に0.3%の率を乗じて得た額とします。 |

+αインドネシア(イーストスプリング・インドネシア株式ファンド(資産成長型))

| 運用管理費用 (信託報酬等) |

当ファンド① |

純資産総額に対して年率0.517%(税抜 0.47%) 計算期間を通じて毎日費用として計上され、日々の基準価額に反映されます。 信託財産からは毎計算期間の最初の6 ヵ月終了日(当該終了日が休業日の場合は翌営業日)、および毎計算期末または信託終了時に支払われます。 <当ファンド①の配分> |

|

| 委託会社 | 年率0.2475%(税抜0.225%) | ||

| 販売会社 | 年率0.2475%(税抜0.225%) | ||

| 受託会社 | 年率0.022%(税抜0.02%) | ||

| 投資対象とする投資信託証券② | 年率0.375%程度 | ||

| 実質的な負担(①+②) | 年率0.892%程度(税込) | ||

| その他の費用・手数料 |

信託事務の処理等に要する諸費用(監査費用、目論見書および運用報告書等の印刷費用、公告費用等)は、純資産総額に対して年率0.10%を上限とする額が毎日計上され、日々の基準価額に反映されます。 信託財産からは毎計算期間の最初の6ヵ月終了日(当該終了日が休業日の場合は翌営業日)、および毎計算期末または信託終了時に支払われます。また、組入有価証券の売買時の売買委託手数料、外国における資産の保管等に要する費用、信託財産に関する租税等についても信託財産から支払われます。 「その他の費用・手数料」は、運用状況等により変動するため、事前に料率・上限額等を表示することができません。 |

||

+αインド(イーストスプリング・インド・コア株式ファンド)

| 運用管理費用 (信託報酬等) |

当ファンド① |

純資産総額に対して年率0.3905%(税抜0.355%) 計算期間を通じて毎日費用として計上され、日々の基準価額に反映されます。 信託財産からは毎計算期間の最初の6 ヵ月終了日(当該終了日が休業日の場合は翌営業日)、および毎計算期末または信託終了時に支払われます。 <当ファンド①の配分> |

|

| 委託会社 | 年率0.1815%(税抜0.165%) | ||

| 販売会社 | 年率0.1815%(税抜0.165%) | ||

| 受託会社 | 年率0.0275%(税抜0.025%) | ||

| 投資対象とする投資信託証券② | 年率0.60%程度 | ||

| 実質的な負担(①+②) | 年率0.9905%程度(税込) | ||

| その他の費用・手数料 |

信託事務の処理等に要する諸費用(監査費用、目論見書および運用報告書等の印刷費用、公告費用等)は、純資産総額に対して年率0.10%を上限とする額が毎日計上され、日々の基準価額に反映されます。 信託財産からは毎計算期間の最初の6ヵ月終了日(当該終了日が休業日の場合は翌営業日)、および毎計算期末または信託終了時に支払われます。また、組入有価証券の売買時の売買委託手数料、外国における資産の保管等に要する費用、信託財産に関する租税等についても信託財産から支払われます。 「その他の費用・手数料」は、運用状況等により変動するため、事前に料率・上限額等を表示することができません。 |

||

+αベトナム(イーストスプリング・ベトナム株式ファンド)

| 運用管理費用 (信託報酬等) |

当ファンド① |

純資産総額に対して年率0.539%(税抜 0.49%) 計算期間を通じて毎日費用として計上され、日々の基準価額に反映されます。 信託財産からは毎計算期間の最初の6 ヵ月終了日(当該終了日が休業日の場合は翌営業日)、および毎計算期末または信託終了時に支払われます。 <当ファンド①の配分> |

|

| 委託会社 | 年率0.2585%(税抜0.235%) | ||

| 販売会社 | 年率0.2585%(税抜0.235%) | ||

| 受託会社 | 年率0.022%(税抜0.02%) | ||

| 投資対象とする投資信託証券② | 年率0.45%程度 | ||

| 実質的な負担(①+②) | 年率0.989%程度(税込) | ||

| その他の費用・手数料 |

信託事務の処理等に要する諸費用(監査費用、目論見書および運用報告書等の印刷費用、公告費用等)は、純資産総額に対して年率0.10%を上限とする額が毎日計上され、日々の基準価額に反映されます。 信託財産からは毎計算期間の最初の6ヵ月終了日(当該終了日が休業日の場合は翌営業日)、および毎計算期末または信託終了時に支払われます。また、組入有価証券の売買時の売買委託手数料、外国における資産の保管等に要する費用、信託財産に関する租税等についても信託財産から支払われます。 「その他の費用・手数料」は、運用状況等により変動するため、事前に料率・上限額等を表示することができません。 |

||

※投資者のみなさまが負担する費用の合計額は、保有期間等に応じて異なりますので、表示することができません。詳細につきましては、最新の「投資信託説明書(交付目論見書)」をご覧ください。

<当ページに関してご留意いただきたい事項>

当ページは、イーストスプリング・インベストメンツ株式会社が、当ファンドの参考となる情報の提供およびその内容やリスク等を説明するために作成した販売用資料であり、金融商品取引法に基づく開示資料ではありません。

当ページは信頼できると判断された情報等をもとに作成していますが、必ずしもその正確性、完全性を保証するものではありません。

当ページの内容は作成日時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動等を保証するものではありません。

当ページで使用しているグラフ、パフォーマンス等は参考データをご提供する目的で作成したものです。数値等の内容は過去の実績や将来の予測を示したものであり、将来の運用成果を保証するものではありません。

<投資信託のお申込みに関してご留意いただきたい事項>

投資信託は、預貯金および保険契約ではなく、預金保険機構および保険契約者保護機構の保護および補償の対象ではありません。また、登録金融機関で取扱う場合、投資者保護基金の補償対象ではありません。

過去の実績は、将来の運用成果を約束するものではありません。

投資信託は、株式、公社債等の値動きのある有価証券(外貨建資産には為替変動リスクもあります。)に投資しますので、基準価額は変動します。したがって、ご購入時の価額を下回ることもあり、投資元本が保証されているものではありません。これらに伴うリスクおよび運用の結果生じる損益は、すべて投資者のみなさまに帰属します。

ご購入の際は、あらかじめ販売会社がお渡しする最新の投資信託説明書(交付目論見書)、契約締結前交付書面等(目論見書補完書面を含む)の内容を必ずご確認のうえ、投資のご判断はご自身でなさいますようお願いいたします。

※TOPIXの指数値及びTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIXに関するすべての権利・ノウハウ及びTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。